L’Inde entre dans une phase cruciale de l’évolution de son secteur automobile. Alors que le pays se rapproche du seuil de 4 000 $ de PIB par habitant – prévu entre 2028 et 2030 – il se prépare à une vague majeure de motorisation. Ce jalon de revenu, identifié par plusieurs études, a historiquement déclenché une croissance rapide de la possession de voitures dans les économies en développement. L’Inde semble suivre une trajectoire similaire.

1. Des revenus en hausse qui stimulent la motorisation

Les ventes de véhicules particuliers (PV) devraient passer de 4,3 millions d’unités en FY2025 à 5,1-6 millions d’unités d’ici FY2030 (Moody’s, Markets & Markets). Si l’Inde suit une courbe en S similaire à celle de la Chine, les ventes annuelles pourraient atteindre près de 20 millions d’ici 2040, marquant une véritable révolution automobile en termes d’échelle et de rapidité.

Pour autant, le marché reste dominé par les deux-roues (2Ws), avec environ 19 millions d’unités vendues chaque année, faisant de l’Inde le plus grand marché de 2W au monde. Cela reflète non seulement leur accessibilité, mais aussi leur capacité à s’adapter à la congestion urbaine, au manque de stationnement et à la préférence culturelle pour des moyens de transport personnels agiles. Cependant, la montée des revenus de la classe moyenne, l’urbanisation et un meilleur accès au crédit favorisent désormais les quatre-roues, notamment dans les villes de niveau 2 et 3.

2. Un marché concentré dominé par les SUV

Le marché des PV en Inde est de plus en plus concentré entre les mains de quelques acteurs. Maruti Suzuki, Hyundai, Tata Motors, Mahindra et Toyota contrôlent désormais près de 85 % des ventes totales, ce qui leur donne une influence majeure sur les stratégies produit, les technologies d’émissions et l’adoption de fonctionnalités comme les ADAS.

Un changement notable est la montée en puissance du segment des SUV, qui représente plus de 50 % des ventes de PV en FY2025, contre ~30 % il y a seulement cinq ans. Cette évolution est portée par des consommateurs aspirants, une infrastructure routière améliorée et une demande croissante pour des positions de conduite surélevées et une forte présence sur la route. Les SUV d’entrée de gamme remplacent les hatchbacks premium, car les primo-accédants recherchent plus d’utilité et de sécurité perçue. Parallèlement, les OEM proposent de plus en plus de variantes de SUV à différents niveaux de prix, accélérant l’adoption dans tous les segments de revenus.

Le marché domestique est également transformé par les ambitions d’exportation : l’Inde est perçue comme un hub manufacturier mondial, notamment pour les véhicules compacts et sous-compacts. Hyundai, Suzuki et Kia figurent parmi les constructeurs qui intensifient leurs exportations vers l’Amérique latine, l’Afrique et l’Asie du Sud-Est, renforçant la compétitivité de l’Inde sur les plateformes de petites voitures.

L’ascension de l’Inde au troisième rang mondial des marchés automobiles (devançant le Japon en 2023, selon l’OICA) souligne son importance stratégique pour les OEM mondiaux, dont beaucoup investissent massivement dans la localisation, les capacités de VE et les plateformes orientées export.

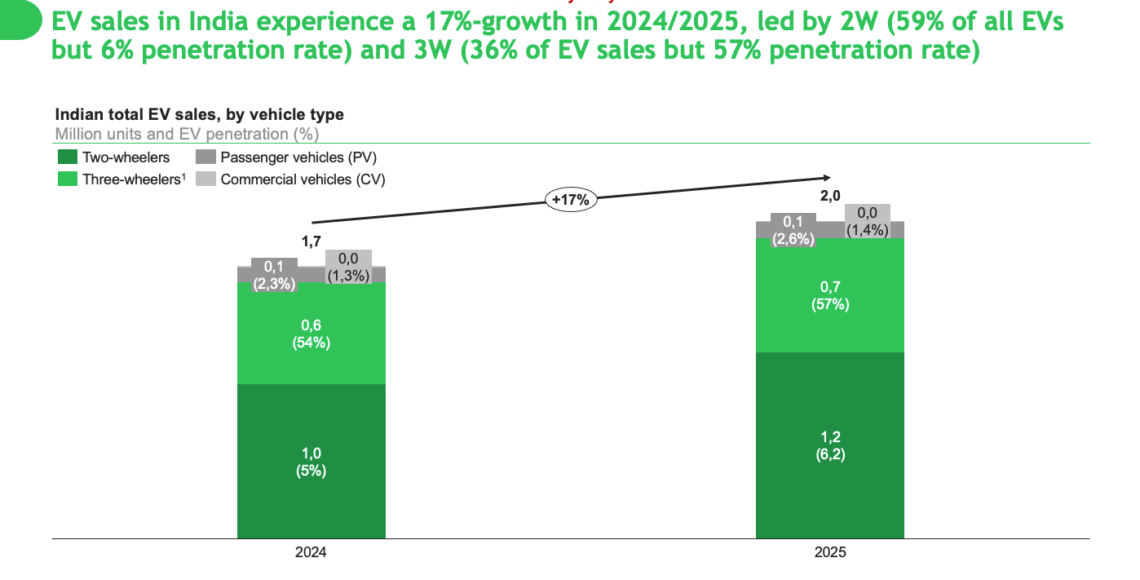

3. Élan des VE : le plus rapide pour les 3W, en consolidation pour les 2W, émergent pour les PV

L’histoire de l’électrification en Inde est unique. Contrairement à de nombreux pays occidentaux et à la Chine, où l’adoption des VE est dominée par les voitures particulières, la transition électrique indienne est principalement portée par les trois-roues électriques (E3Ws). En FY2025, les E3Ws représentent près de 57 % des nouvelles ventes de 3W, soutenus par le programme FAME II, le programme E-drive et des dynamiques favorables de coût total de possession (TCO) pour les utilisateurs commerciaux. L’échange de batteries, l’homologation à faible vitesse et l’assemblage localisé ont également accéléré ce segment.

Dans le segment des E2W, la pénétration électrique atteint ~5–6 % de toutes les ventes de 2W, portée par un groupe plus concentré d’acteurs, dont Ola Electric, TVS, Ather et Bajaj. Ces entreprises bénéficient d’une meilleure image de marque, d’un accès au capital et de chaînes d’approvisionnement intégrées verticalement. La croissance est stimulée par la hausse des prix du carburant, les préoccupations liées à la qualité de l’air et la confiance croissante des consommateurs dans la fiabilité des VE.

Le segment des VE pour PV (E4W) en est encore à ses débuts, avec moins de 3 % de pénétration en FY2025, mais il est promis à une accélération rapide. Les politiques gouvernementales comme FAME II (avec extensions possibles sous FAME III) et le programme PM e-Drive India offrent des subventions cruciales et un soutien infrastructurel, car la classe moyenne ne peut pas encore acheter de VE sans aide, contrairement à la Chine. Tata Motors domine actuellement le marché des PV VE avec les Nexon et Tiago EV, tandis que des acteurs mondiaux comme Hyundai, MG et BYD entrent sur le marché avec des offres plus premium.

À l’inverse, le marché des E3W reste très fragmenté, avec des centaines de petits assembleurs proposant des produits sensibles au prix et peu différenciés. Bien que cette fragmentation favorise l’accessibilité et la personnalisation régionale, elle complique la montée en qualité, en sécurité et en service après-vente.

Conclusion : un marché en transformation à portée mondiale

Le paysage automobile indien connaît une transformation structurelle à tous les niveaux : motorisation portée par les revenus, consolidation des OEM autour des SUV, et électrification centrée sur les usages commerciaux. Avec le jalon des 4 000 $ de PIB par habitant à l’horizon et plus de 25 millions de véhicules vendus annuellement (2W + 3W + 4W), l’Inde ne se contente pas de rattraper son retard – elle définit le modèle de transformation automobile pour le Sud global.

Pour les investisseurs, fournisseurs et OEM, l’opportunité ne peut pas être saisie depuis l’extérieur. Pour capter la croissance, renforcer sa pertinence et exporter de nouveaux modèles vers d’autres économies émergentes, les entreprises doivent s’implanter profondément dans l’écosystème indien – en produisant localement, en co-développant avec des partenaires indiens et en investissant dans les chaînes d’approvisionnement qui façonneront la prochaine décennie de la mobilité.