1. Qu’est-ce que la CSRD ?

Ces dernières années, le paysage mondial des entreprises a connu une transformation significative vers la durabilité et des pratiques commerciales responsables. Les entreprises reconnaissent de plus en plus l’importance d’intégrer des facteurs environnementaux, sociaux et de gouvernance (ESG) dans leurs opérations et rapports. Dans ce contexte, l’Union européenne a pris une initiative pionnière pour promouvoir la durabilité en introduisant la Directive sur la publication d’informations en matière de durabilité des entreprises (CSRD). Cette directive, avec son accent sur l’évaluation de la double matérialité, les normes européennes de publication d’informations en matière de durabilité (ESRS) et la taxonomie de l’UE, représente un grand pas vers une plus grande transparence et responsabilité des entreprises.

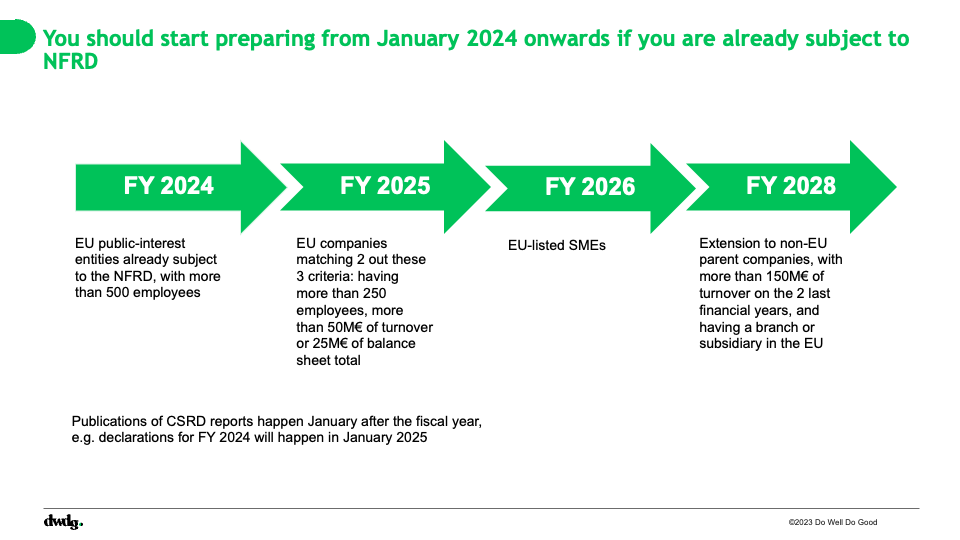

La CSRD est une extension de la précédente NFRD (Directive sur la publication d’informations non financières), adoptée en 2014 par l’UE. Alors que la NFRD couvre environ 12 000 entreprises, la CSRD devrait porter ce nombre à 50 000 entreprises.

La CSRD redéfinit le reporting des entreprises en introduisant l’évaluation de la double matérialité. En plus des impacts financiers (matérialité financière), les entreprises devront désormais rendre compte de leur impact sur les personnes et l’environnement (matérialité d’impact) au-delà de la plupart des cadres existants.

Cette transformation dans le paysage de la CSRD est motivée par les normes européennes de publication d’informations en matière de durabilité (ESRS). Ces normes fourniront un cadre harmonisé pour le reporting sur un large éventail de sujets ESG, garantissant que les entreprises divulguent des informations cohérentes et comparables.

La CSRD introduit également la taxonomie de l’UE. Elle fournit un système de classification qui définit quelles activités économiques peuvent être considérées comme écologiquement durables.

2. Quelles sont les exigences dans le cadre de la CSRD ?

2.a. Évaluation de la double matérialité

L’un des piliers centraux de la CSRD est l’adoption d’une évaluation de la double matérialité. Cela signifie que les entreprises ne rendront pas seulement compte des implications financières des facteurs ESG, mais évalueront également l’impact de leurs activités sur l’environnement et la société. Cette approche reconnaît que les questions de durabilité peuvent affecter la performance financière d’une entreprise et, inversement, que les actions d’une entreprise peuvent avoir un impact significatif sur la société et l’environnement.

En adoptant la double matérialité, la CSRD encourage les entreprises à aller au-delà de la simple conformité et à adopter une approche plus proactive en matière de durabilité. Elle les oblige à considérer non seulement les risques auxquels elles sont confrontées en raison des facteurs ESG, mais aussi leur rôle dans la réduction de ces risques à plus grande échelle.

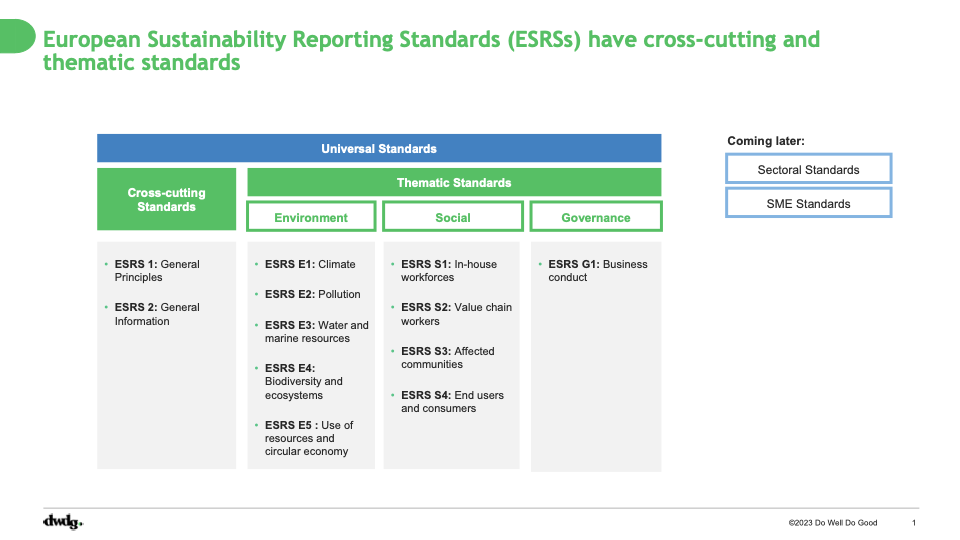

2.b. Normes européennes de publication d’informations en matière de durabilité (ESRS)

Pour standardiser le reporting de durabilité à travers l’UE, la CSRD impose l’utilisation des normes européennes de publication d’informations en matière de durabilité (ESRS). Ces normes fourniront un cadre harmonisé pour le reporting sur un large éventail de sujets ESG, garantissant que les entreprises divulguent des informations cohérentes et comparables. L’adoption des ESRS est une étape significative vers la transparence et permet aux investisseurs, aux régulateurs et au public de prendre des décisions éclairées basées sur des données fiables.

Pour n’en nommer que quelques-uns, la CSRD exige que les entreprises rendent compte de :

- Émissions de GES

- Utilisation de l’eau

- Taux de déchets et de recyclage

- Conditions de travail et droits de l’homme

- Gouvernance et responsabilité

2.c. Taxonomie de l’UE

La taxonomie de l’UE est un autre élément essentiel de la CSRD. Elle fournit un système de classification qui définit quelles activités économiques peuvent être considérées comme écologiquement durables. Elle établit des critères d’évaluation standardisés, à travers divers secteurs et industries, pour déterminer ce qui est universellement qualifié de « durable ». Elle guide les investisseurs, les institutions financières ou les entreprises privées dans leurs décisions d’investissement vert.

La taxonomie fournit un système de classification utilisé à la fois par la CSRD et le règlement sur la publication d’informations financières durables (SFDR), ce dernier étant un autre règlement de l’UE qui complète la CSRD. Il exige des participants aux marchés financiers, tels que les sociétés d’investissement et les conseillers financiers, qu’ils divulguent des informations sur l’impact environnemental et social de leurs produits d’investissement.

2.d. Exigences supplémentaires

En dehors des caractéristiques clés mentionnées ci-dessus, la CSRD a des objectifs supplémentaires.

Objectifs et informations prospectives

Les objectifs de durabilité d’une entreprise sont ses buts à court, moyen et long terme pour améliorer ses performances environnementales et sociales. Les entreprises doivent se fixer des objectifs de durabilité ambitieux, mesurables, atteignables, pertinents et limités dans le temps. La méthodologie utilisée pour fixer les objectifs doit être transparente et basée sur des données et des analyses solides.

Les entreprises doivent élaborer des plans pour améliorer leurs performances en matière de durabilité, tels que l’investissement dans les énergies renouvelables, la réduction de la consommation d’eau et l’approvisionnement en matériaux auprès de fournisseurs durables. De plus, les entreprises doivent identifier et saisir des opportunités, telles que le développement de nouveaux produits ou services écologiquement ou socialement responsables.

Actifs intangibles

La CSRD reconnaît l’importance croissante des actifs intangibles dans la création de valeur pour les entreprises. Par conséquent, elle exige que les entreprises divulguent des informations sur leurs actifs intangibles, y compris :

- Capital humain : les connaissances, compétences et expérience des employés

- Capital intellectuel : brevets, marques, droits d’auteur et autres formes de propriété intellectuelle

- Capital social : relations avec les clients, les fournisseurs et autres parties prenantes

L’objectif de ces exigences est de fournir aux investisseurs une compréhension plus complète de la valeur d’une entreprise. Par le passé, les entreprises se sont souvent concentrées sur la divulgation des actifs financiers, tels que la trésorerie et les biens. Cependant, les actifs intangibles deviennent de plus en plus importants dans l’économie actuelle. Par exemple, une entreprise avec une marque forte peut être capable de fixer des prix plus élevés pour ses produits.

Assurance limitée

La CSRD introduit une exigence pour que les entreprises obtiennent une assurance limitée sur leurs rapports de durabilité. Cela signifie qu’un auditeur indépendant devra examiner le processus de reporting de durabilité de l’entreprise et donner son avis sur la présentation juste et précise des informations. L’assurance limitée est un niveau d’assurance moins strict que l’assurance raisonnable, qui est l’exigence actuelle pour le reporting financier.

Elle vise à améliorer la qualité du reporting de durabilité. Par le passé, il y a eu un manque de cohérence et de standardisation dans le reporting de durabilité, ce qui a rendu difficile pour les investisseurs de comparer les performances de durabilité des différentes entreprises. L’assurance limitée aidera à garantir que les rapports de durabilité soient plus fiables et comparables, ce qui profitera aux investisseurs, aux entreprises et aux autres parties prenantes.

L’exigence d’assurance limitée de la CSRD est une avancée significative en termes de reporting de durabilité des entreprises. Elle devrait avoir un impact majeur sur la manière dont les entreprises rendent compte de leurs performances en matière de durabilité et sur les informations disponibles pour les investisseurs et autres parties prenantes.

3. La CSRD est une opportunité pour votre entreprise d’être un leader du marché en matière de durabilité

3.1 Qui est ciblé et quel est le calendrier ?

La CSRD vise principalement les grandes entreprises et les entreprises cotées opérant au sein de l’UE. Cependant, ses effets se feront sentir dans l’ensemble de l’écosystème des affaires. Les petites entreprises, les entités non cotées, les investisseurs et les parties prenantes seront tous influencés par la transparence et la responsabilité accrues apportées par la directive.

La CSRD devrait être mise en place progressivement. La Commission européenne a proposé un calendrier selon lequel les grandes entreprises et les entreprises cotées devraient se conformer à la directive à partir de 2024. Cette approche progressive permet aux entreprises de s’adapter aux nouvelles exigences de reporting et assure une transition en douceur vers le reporting de durabilité.

3.2 Les exigences de la CSRD chevauchent les cadres existants (ex. …)

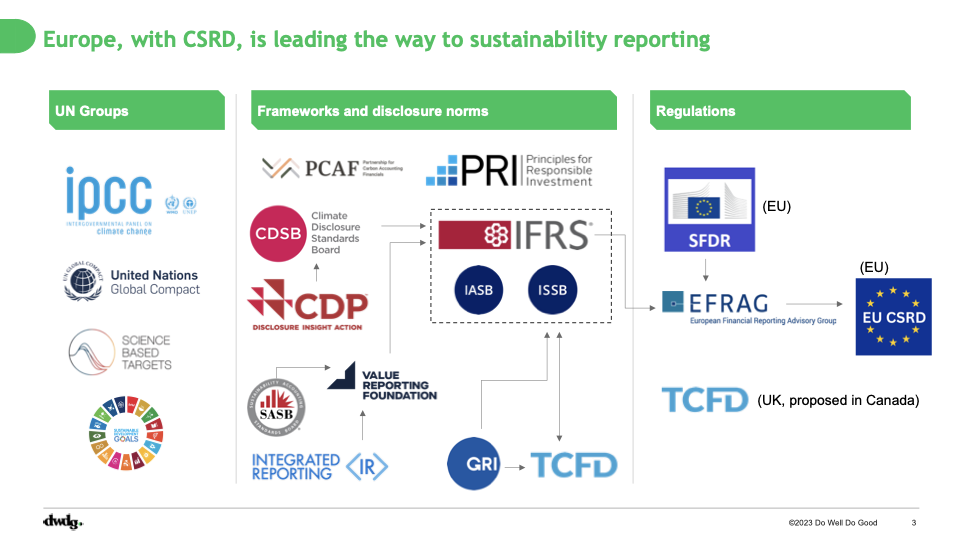

Bien que la CSRD fixe un niveau élevé pour le reporting de durabilité, elle s’inspire de nombreux cadres de reporting existants, tels que le Carbon Disclosure Project (CDP), la Task Force on Climate-related Financial Disclosures (TCFD) et d’autres. Nous pouvons classer ces cadres entre les initiatives des Nations Unies, les initiatives privées et les cadres réglementaires supplémentaires.

Nous pouvons également nous attendre à une convergence avec le reporting financier, même si Emmanuel Faber, président de l’International Sustainability Standards Board (ISSB, faisant partie de l’IFRS), a récemment critiqué la CSRD et le concept de « double matérialité ». Certaines de ses affirmations sont que la matérialité d’impact n’intéresse pas les investisseurs et qu’elle est trop complexe à mesurer. Cependant, la plupart des parties prenantes s’accordent sur le fait que tous les impacts sociaux ou environnementaux ne peuvent pas être mesurés financièrement, et qu’ils nécessitent donc leur propre matérialité.

3.3 Planifier à l’avance vous aide à vous positionner à la pointe de la durabilité

Pour les entreprises relevant du champ d’application de la CSRD, il est crucial de planifier à l’avance. Cela implique de comprendre les exigences en matière de reporting, d’évaluer l’impact sur les processus de reporting existants et d’investir dans les systèmes et les capacités nécessaires pour se conformer à la réglementation. Parallèlement, il est essentiel de surveiller de près l’évolution du paysage réglementaire, car les normes et exigences de reporting en matière de durabilité peuvent changer au fil du temps.

Utilisez la CSRD pour démontrer l’engagement de votre entreprise en faveur de la durabilité. En rapportant les performances de votre entreprise en matière de durabilité de manière transparente et complète, vous pouvez montrer aux parties prenantes que votre entreprise prend la durabilité au sérieux et vous pouvez instaurer la confiance avec elles.

De plus, la CSRD est un cadre utile pour identifier les domaines d’amélioration. Quels sont les plus grands défis ? Comment pouvez-vous les relever ? En suivant les progrès dans le temps, vous pouvez voir ce qui fonctionne et ce qui ne fonctionne pas, et vous pouvez apporter les ajustements nécessaires.

De même, la CSRD vous aide à partager votre histoire de durabilité avec le monde. Qu’avez-vous accompli ? De quoi êtes-vous le plus fier ? C’est l’occasion de mettre en avant les réalisations de votre entreprise, de partager votre vision pour l’avenir et d’inspirer les autres à suivre votre exemple.