Points clés

- La production d’acier atteint un plateau : La croissance de la production d’acier a ralenti depuis 2020, reflétant le ralentissement économique de la Chine.

- La décarbonation stimule le changement dans l’industrie : Avec 7 à 9 % des émissions mondiales attribuées à l’acier, l’industrie subit à la fois des pressions économiques et réglementaires pour adopter des pratiques plus écologiques.

- L’industrie adopte des technologies vertes : La transition des hauts fourneaux vers le DRI (réduction directe du fer), l’augmentation de l’utilisation de l’acier recyclé, et le déploiement massif d’électricité renouvelable sont au cœur de la stratégie de décarbonation de l’industrie.

- Les dynamiques du commerce mondial changeront probablement : La transition vers l’acier vert pourrait modifier les schémas commerciaux mondiaux, en particulier pour les régions dépendantes des importations, comme l’Union européenne.

L’industrie sidérurgique est l’un des plus grands contributeurs aux émissions mondiales de gaz à effet de serre (GES), responsable d’environ 7 à 9 % des émissions mondiales totales de carbone. Ce secteur, bien que vital pour diverses industries telles que la construction, l’automobile et la fabrication, est depuis longtemps au centre des préoccupations environnementales en raison de son intensité carbone élevée.

Production d’acier et impact environnemental

À l’échelle mondiale, l’industrie sidérurgique produit environ 1,9 milliard de tonnes d’acier par an, un chiffre qui a augmenté à un taux de croissance annuel composé (CAGR) d’environ 3 % au cours de la décennie 2000-2020, mais qui s’est stabilisé à 0,6 % depuis 2020. Cette croissance est principalement due à la demande dans des secteurs clés tels que la construction et les infrastructures, qui représentent environ 52 % de l’utilisation de l’acier, suivis des équipements mécaniques à 16 % l’industrie automobile à 12 % [10].

Fig. 1 Production mondiale d’acier brut de 2000 à 2020 et pour 2021, 2022, et 2023, montrant le taux de croissance annuel composé (CAGR).

La Chine consomme à elle seule 1 354,2 kg d’acier par habitant et est le plus grand exportateur avec 83,2 Mt, car elle produit bien plus d’acier qu’elle n’en consomme sur le marché intérieur, démontrant ainsi sa capacité de production massive, soutenue par des matières premières abondantes. En comparaison, l’utilisation d’acier par habitant dans l’Union européenne en 2023 était de 284,3 kg. Il est à noter que l’UE est le plus grand importateur net avec 22 Mt. La transition vers l’acier vert est susceptible de modifier la dépendance de l’UE aux importations, réduisant ainsi son empreinte carbone et augmentant potentiellement les coûts de production.

Fig. 2 Comparaison de la consommation actuelle de la Chine et de l’UE, et la disparité marquée dans la direction de leurs dynamiques commerciales de l’acier.

Le secteur du fer et de l’acier émet 2,6 Gt CO2e chaque année, ce qui représente 7 % des émissions mondiales liées à l’utilisation d’énergie et 7 à 9 % des émissions anthropiques mondiales de CO2e, le taux le plus élevé parmi les industries lourdes [18]. L’empreinte carbone moyenne pondérée de l’acier est de 1,85 tonne de CO2 par tonne d’acier produite [19]. Il s’agit de la moyenne pondérée des deux principales méthodes de production d’acier vierge : la filière haut fourneau-convertisseur (BF-BOF) et la réduction directe de fer couplée à un four à arc électrique (DRI-EAF) [10].

Processus BF-BOF : Cette méthode traditionnelle utilise le charbon comme agent réducteur, ce qui entraîne des émissions plus élevées. Ce processus peut intégrer une quantité limitée de ferraille d’acier, généralement jusqu’à 30 %, ce qui aide à réduire légèrement l’intensité carbone [10]. L’intensité carbone pour la filière haut fourneau-convertisseur (BF-BOF) varie de 1,9 à 2,3 tCO2e par tonne d’acier produite [17].

Processus DRI-EAF : Cette méthode est plus flexible, permettant l’utilisation de gaz naturel ou même d’hydrogène comme agents réducteurs, ce qui peut réduire considérablement les émissions. De plus, le processus DRI-EAF peut incorporer jusqu’à 100 % de ferraille d’acier, en faisant une option plus durable [4]. Pour la réduction directe de fer au gaz naturel et le four à arc électrique (DRI-EAF), l’intensité carbone varie de 1,10 à 1,6 tCO2e par tonne. Pour la réduction directe à l’hydrogène vert, cette intensité peut être considérablement réduite à environ 0,7 tCO2e par tonne, voire moins si 100 % d’hydrogène vert est utilisé [17].

L’acier produit à partir de ferraille recyclée dans des fours à arc électrique (EAF) ou des fours à induction peut parfois être de qualité inférieure à celle de l’acier vierge en raison des impuretés telles que le cuivre et l’étain, qui sont difficiles à éliminer et peuvent affecter les propriétés de l’acier. De plus, la composition variée des métaux recyclés rend difficile d’obtenir la consistance des matériaux vierges. Cependant, les avancées dans les technologies de recyclage améliorent la qualité de l’acier recyclé, le rendant de plus en plus compétitif avec l’acier vierge pour diverses applications [5].

Leviers pour la décarbonation de la production d’acier

Décarboner la production d’acier implique plusieurs stratégies, chacune avec ses défis et avantages potentiels :

Changements dans le processus de production :

- Passage du BF-BOF au DRI-EAF : Des projets comme HYBRIT de SSAB en Suède, ArcelorMittal, Voestalpine en Autriche, H2Green Steel et Boston Metal sont des pionniers dans cette approche.

- Électrification et électrolyse : Des technologies comme l’électrolyse des oxydes fondus (MOE) et l’électrolyse alcaline produisent directement de l’acier à l’aide d’un courant électrique, offrant potentiellement une alternative sans carbone si elles sont alimentées par de l’énergie renouvelable.

- Réduction par fusion : Cette méthode combine la réduction du minerai de fer et la fusion dans un réacteur unique, qui peut fonctionner avec des apports de carbone plus faibles par rapport aux méthodes traditionnelles de haut fourneau. Des technologies telles que HIsarna, développées par Tata Steel, permettent de convertir directement le minerai de fer en acier sans avoir besoin de coke, réduisant ainsi significativement les émissions de CO2.

Augmentation de l’utilisation de ferraille d’acier : Maximiser l’utilisation de la ferraille d’acier recyclée dans le processus EAF réduit la demande de production d’acier vierge, réduisant ainsi les émissions. Cependant, la disponibilité et la qualité de la ferraille d’acier peuvent être des facteurs limitants [3].

Transition vers des sources d’énergie à faible teneur en carbone : Passer du charbon au gaz naturel, voire mieux, à l’hydrogène vert, peut réduire drastiquement l’empreinte carbone de la production d’acier. L’hydrogène vert est considéré comme une technologie révolutionnaire, bien qu’elle soit actuellement limitée par ses coûts élevés et les besoins en infrastructure [5].

Améliorations de l’efficacité énergétique : La mise en œuvre de technologies avancées et l’optimisation des processus peuvent réduire l’énergie nécessaire par tonne d’acier produite, ce qui diminue les émissions [4].

Capture, utilisation et stockage du carbone (CCUS) : Cette technologie consiste à capturer les émissions de CO2 des aciéries et à les stocker sous terre ou à les utiliser dans d’autres processus industriels. Bien qu’elle soit prometteuse, la CCUS en est encore aux premiers stades de viabilité commerciale et nécessite des investissements importants. L’investissement mondial requis dans la CCUS est estimé à 196 milliards de dollars américains d’ici 2024 [13].

Le coût de la transition

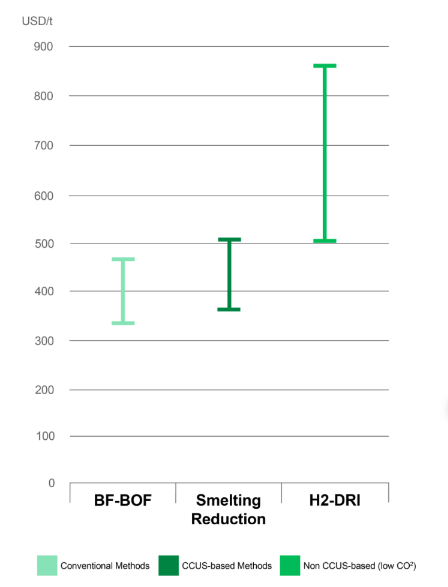

Bien que l’utilisation de ces technologies permette d’atteindre des émissions proches de zéro, l’Agence internationale de l’énergie (AIE) indique que ces technologies sont entre 10 % et 50 % plus coûteuses que leurs équivalents disponibles sur le marché, rendant la transition économiquement peu attrayante.

Prenons l’exemple de l’H2-DRI. L’hydrogène provenant de sources renouvelables coûte actuellement entre 4,5 et 6,5 dollars par kilogramme, tandis que l’hydrogène à base de combustibles fossiles coûte entre 0,5 et 1,7 dollar par kilogramme. D’ici 2030, les coûts de l’hydrogène renouvelable devraient chuter à 2,5 à 4,0 dollars par kilogramme et, dans les régions dotées de sources renouvelables excellentes, à aussi peu que 1 dollar par kilogramme d’ici 2050. Cela pourrait rendre l’acier vert compétitif en termes de coûts. Ce qui est également prometteur, c’est que la base de données de l’AIE sur les projets d’hydrogène montre plus de 1000 nouveaux projets (en phase de concept ou d’étude de faisabilité), ce qui confirme que l’hydrogène issu de l’électricité renouvelable pourrait voir ses coûts diminuer de 30 % d’ici 2030 grâce à l’augmentation de la production d’hydrogène et à la baisse des coûts globaux de l’énergie renouvelable [20, 21].

Pour mettre cela en perspective, considérons le secteur qui utilise le plus d’acier, soit 52 % – la construction et les infrastructures. Transition Asia estime qu’en Chine, avec un coût de l’hydrogène à 5 dollars/kg, la prime verte pour l’acier s’élève à environ 225 dollars par tonne. Cela conduit à une augmentation de 563 dollars pour une unité résidentielle de 50 m² (en supposant 50 kg d’acier par m²), une augmentation minimale du coût global de la construction. Cependant, à mesure que les prix de l’hydrogène devraient chuter à environ 1 dollar/kg, cette prime verte pourrait être pratiquement éliminée [23].

Méthodes : BF-BOF, réduction par fusion et H2-DRI

Initiatives européennes et soutien réglementaire

Un certain nombre d’initiatives réglementaires et de politiques publiques européennes ont été mises en place pour soutenir la décarbonation de l’industrie sidérurgique. En particulier, le Green Deal européen présente une feuille de route pour atteindre la neutralité carbone d’ici 2050, avec des objectifs intermédiaires de réduction des émissions de 55 % d’ici 2030. Le paquet législatif Fit for 55 comprend des révisions des réglementations existantes et introduit de nouvelles mesures, telles que des objectifs annuels contraignants plus ambitieux pour l’utilisation d’énergies renouvelables et l’efficacité énergétique, impactant directement le secteur sidérurgique en favorisant des méthodes de production plus propres [12].

Mécanisme d’ajustement carbone aux frontières (CBAM) : Prévu pour entrer pleinement en vigueur d’ici 2026, le CBAM est conçu pour éviter les fuites de carbone en imposant une taxe carbone sur les importations de biens à forte intensité de carbone, y compris l’acier. Cette réglementation incite les producteurs d’acier de l’UE ainsi que les producteurs étrangers qui exportent vers l’UE à réduire leurs émissions et à adopter des technologies plus vertes, car le coût de la non-conformité augmentera avec le temps [11].

Aides d’État pour les projets d’acier vert : La Commission européenne a approuvé plusieurs mesures d’aides d’État pour soutenir les projets d’acier vert en Europe. Par exemple, une mesure belge de 280 millions d’euros et une mesure espagnole de 460 millions d’euros ont récemment été approuvées pour soutenir le développement de la production d’acier vert. Ces fonds sont destinés à des projets innovants visant à remplacer les combustibles fossiles par de l’hydrogène renouvelable dans les procédés de production d’acier [12].

REPowerEU et la stratégie hydrogène de l’UE : Ces initiatives visent à accélérer l’adoption de l’hydrogène comme source d’énergie clé pour décarboner les industries lourdes telles que l’acier. L’Alliance européenne pour l’hydrogène propre, établie dans le cadre de la stratégie hydrogène de l’UE, a pour objectif de faciliter des projets hydrogène à grande échelle, y compris dans la production d’acier [12].

Plusieurs grands producteurs d’acier à travers le monde, comme ArcelorMittal et H2Green Steel en Europe, HBIS et JSW en Asie, et Nucor en Amérique, sont à la pointe des efforts de décarbonation. Vous trouverez dans le tableau à la fin du document un aperçu de leurs transitions technologiques et des partenariats importants qui les aident à atteindre la décarbonation, ainsi que leurs ambitions audacieuses pour l’utilisation de l’électricité verte, soulignant le rôle clé de l’électricité dans ces efforts [22].

Ces initiatives nécessitent des dépenses d’investissement (CAPEX) significatives. Par exemple, le projet HYBRIT à lui seul est estimé à plus de 2 milliards d’euros [6]. Pour soutenir ces efforts, à la fois des financements publics et des investissements privés sont indispensables [2].

Envie d’en savoir plus sur la décarbonation de l’industrie sidérurgique ? Consultez nos autres articles sur les solutions durables pour l’industrie lourde.

SOURCES

- ArcelorMittal. (2023). Climate Action Report 2023.

- European Commission. (2023). Carbon Border Adjustment Mechanism.

- Franklin Templeton. (2023). Green Steel: The Industry’s Path to Net Zero.

- International Energy Agency: Iron and Steel Technology Roadmap

- ScienceDirect. (2022). Low Carbon Steelmaking Technologies. Retrieved from https://www.sciencedirect.com/science/article/abs/pii/S2214629622000706.

- SSAB. (2023). HYBRIT: Fossil-Free Steel Production. Retrieved from https://www.ssab.com/company/sustainability/sustainable-offering/hybrit.

- Thyssenkrupp. (2023). Our Path to Carbon Neutrality. Retrieved from https://www.thyssenkrupp.com/en/company/sustainability/climate-action.html.

- World Economic Forum. (2022). Green Steel: Emissions and Net Zero. Retrieved from https://www.weforum.org/agenda/2022/07/green-steel-emissions-net-zero/.

- World Economic Forum. (2023). Why Steel Can Be an Unexpected Leader in Decarbonization. Retrieved from https://www.weforum.org/agenda/2023/08/why-steel-can-be-an-unexpected-leader-in-decarbonization/.

- World Steel Association. (2024). World Steel in Figures https://worldsteel.org/wp-content/uploads/World-Steel-in-Figures-2024.pdf

- https://www.se.com/ww/en/about-us/newsroom/news/press-releases/schneider-electric-partners-with-arcelormittal-on-low-carbon-steel-to-reduce-the-environmental-impact-of-its-products

- Approximation from source reports of ADEME, IEA, Fraunhofer, World Steel Association, and RMI

- Jinsoo Kim, Benjamin K. Sovacool, Morgan Bazilian, Steve Griffiths, Junghwan Lee, Minyoung Yang, Jordy Lee, Decarbonizing the iron and steel industry: A systematic review of sociotechnical systems, technological innovations, and policy options, Energy Research & Social Science, Volume 89, 2022,102565, ISSN 2214-6296, https://doi.org/10.1016/j.erss.2022.102565. (https://www.sciencedirect.com/science/article/pii/S2214629622000706)

- World Steel Association https://worldsteel.org/publications/policy-papers/climate-change-policy-paper/

- Hydrogen Council Insights https://hydrogencouncil.com/en/hydrogen-insights-2023-december-update/

- DWDG Analysis.

Green Steel Economics Report. Transition Asia.